Het Franse e-facturatiemandaat

Verzend, ontvang en rapporteer gestructureerde elektronische facturen en voldoe aan het Franse mandaat voor e-facturatie en e-reporting.

Frankrijk voert een verplicht kader in voor gestructureerde B2B e-facturatie in combinatie met transactierapportage aan de belastingautoriteiten.

Vanaf september 2026 moeten alle bedrijven die zaken doen in Frankrijk elektronische facturen kunnen ontvangen. Grote en middelgrote bedrijven moeten vanaf dat moment ook elektronische facturen verzenden en rapporteren. Vanaf september 2027 geldt de volledige verplichting voor alle bedrijven.

Het Franse mandaat verandert de manier waarop facturen worden uitgewisseld, gerapporteerd en gemonitord. Organisaties moeten zich aansluiten op door de overheid goedgekeurde platforms (la réforme de la facturation électronique) en hun finance-, fiscale- en IT-processen op elkaar afstemmen om aan de wetgeving te blijven voldoen.

Wat is het Franse e-facturatiemandaat?

Facturen en rapportagegegevens moeten worden uitgewisseld via door de overheid goedgekeurde private platforms (la réforme de la facturation électronique). Een publiek platform (Plateforme Agréée) beheert een centrale bedrijvengids en verzamelt rapportagegegevens voor belastingdoeleinden.

Deze hervorming gaat verder dan het digitaliseren van facturen. Ze introduceert een gereguleerd uitwisselingsmodel, verplichte interoperabiliteit tussen platforms, gedefinieerde statussen gedurende de factuurlevenscyclus en meer realtime inzicht in btw.

Het Franse e-facturatiemandaat introduceert twee nauw met elkaar verbonden verplichtingen:

- B2B e-facturatie voor alle binnenlandse transacties in Frankrijk met gestructureerde factuurformaten.

- E-reporting voor B2C- en grensoverschrijdende transacties, waarbij transactiegegevens aan de belastingautoriteiten moeten worden doorgegeven.

E-reporting in Frankrijk

E-reporting is een essentieel onderdeel van het Franse mandaat en geldt voor B2C-transacties en grensoverschrijdende B2B-transacties. In plaats van facturen te verzenden, moeten bedrijven gestructureerde transactiegegevens via hun goedgekeurde platform aan de belastingautoriteiten doorgeven. Voor binnenlandse B2B-facturen is geen afzonderlijke rapportage nodig, omdat de benodigde gegevens automatisch uit de e-factuurstroom worden gehaald.

Ook organisaties die pas later verplicht worden om e-facturen te verzenden, moeten tijdig starten met de voorbereidingen. De mogelijkheid om e-facturen te ontvangen, de keuze voor een platform en het afstemmen van processen zijn namelijk al vanaf 2026 vereist.

Hoe werkt e-facturatie in Frankrijk?

Het Franse e-facturatiemandaat maakt gebruik van een gereguleerd vijfhoeksmodel voor de uitwisseling van facturen. In plaats van dat bedrijven facturen rechtstreeks met elkaar uitwisselen, verlopen alle verplichte factuurstromen via goedgekeurde platforms en een centrale publieke voorziening.

Het vijfhoeksmodel van het Franse e-facturatiemandaat:

- Verkopers en kopers zijn aangesloten op door de overheid goedgekeurde private platforms (Plateformes de Dématérialisation Partenaires, PDP’s).

- De private platforms wisselen facturen onderling interoperabel uit.

- Een publiek platform beheert de centrale bedrijvengids (Annuaire) en de routeringsinformatie voor facturen.

- Gegevens over de factuurlevenscyclus en transacties worden doorgestuurd naar het publieke platform.

- De belastingautoriteiten ontvangen gestructureerde rapportagegegevens voor btw-controle en toezicht.

Hoewel dit model vaak met Peppol wordt vergeleken, onderscheidt het Franse vijfhoeksmodel zich door de verplichte goedkeuring van platforms, het centraal beheer van de bedrijvengids en de geïntegreerde fiscale rapportageverplichtingen.

Wissel elektronische facturen uit via goedgekeurde platforms en voldoe aan de Franse vereisten voor e-facturatie en e-reporting met een veilige, gestructureerde gegevensuitwisseling.

Factuurformaten binnen het Franse e-facturatiemandaat

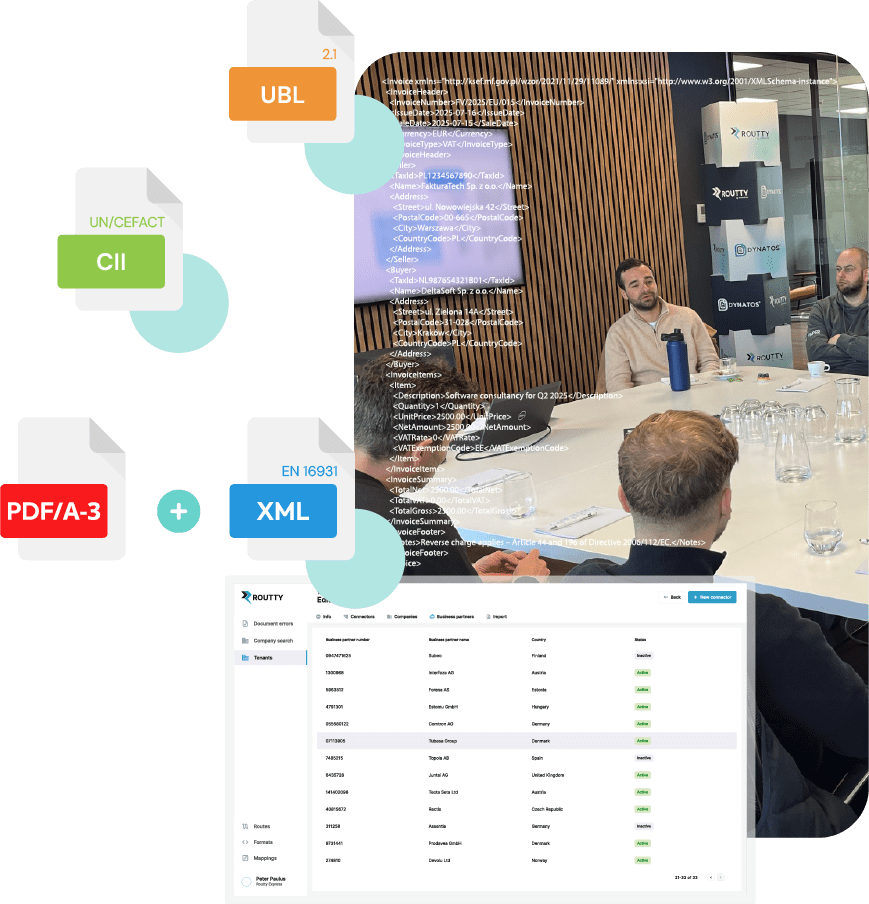

Alle goedgekeurde platforms moeten factuurformaten ondersteunen die voldoen aan de Europese norm EN 16931.

Ondersteunde factuurformaten:

- UBL 2.1

- UN/CEFACT CII

- Factur-X (hybride formaat gebaseerd op PDF/A-3 met geïntegreerde EN 16931 XML)

Andere elektronische formaten, zoals EDI, kunnen blijven worden gebruikt, mits de vereiste fiscale gegevens correct kunnen worden uitgelezen en gerapporteerd.

Voldoen aan de wetgeving vereist meer dan alleen correcte factuurgegevens. Organisaties moeten ook statussen binnen de factuurlevenscyclus beheren, routeringsinformatie voor factuurbezorging onderhouden en gestructureerde gegevens aanleveren voor e-reporting.

Bereid uw organisatie voor op het Franse e-facturatiemandaat

Dynatos ondersteunt organisaties bij de voorbereiding op het Franse mandaat voor e-facturatie en e-reporting met een pragmatische, implementatiegerichte aanpak.

Wij ondersteunen u met:

- Impactanalyses van het Franse mandaat.

- Selectie van het juiste platform en de passende architectuur.

- Ontwerp van factuur-, status- en rapportageprocessen.

- Integratie met ERP- en financiële systemen.

- Afstemming tussen landen binnen omgevingen met meerdere e-facturatiemandaten.

Onze focus ligt op operationele continuïteit, hoge datakwaliteit en schaalbaarheid op de lange termijn, niet uitsluitend op naleving van wet- en regelgeving.

Veelgestelde vragen

Het Franse mandaat introduceert verplichte gestructureerde B2B e-facturatie voor binnenlandse transacties, gecombineerd met e-reporting voor B2C- en grensoverschrijdende transacties. Facturen en rapportagegegevens moeten worden uitgewisseld via door de overheid goedgekeurde platforms.

Alle in Frankrijk gevestigde bedrijven vallen onder het mandaat. Vanaf september 2026 moeten alle bedrijven elektronische facturen kunnen ontvangen. Grote en middelgrote ondernemingen moeten daarnaast e-facturen verzenden en voldoen aan de e-reportingverplichtingen. Vanaf september 2027 geldt het mandaat voor alle bedrijven.

Het mandaat gaat op 1 september 2026 van start. Vanaf die datum moeten alle bedrijven elektronische facturen kunnen ontvangen. Grote en middelgrote ondernemingen moeten daarnaast elektronische facturen verzenden en voldoen aan de e-reportingverplichtingen. Vanaf 1 september 2027 gelden de verplichtingen voor het verzenden van e-facturen en e-reporting voor alle bedrijven.

Bedrijven verzenden en ontvangen facturen via door de overheid goedgekeurde private platforms. Deze platforms wisselen facturen onderling uit en sturen de vereiste fiscale gegevens door naar het publieke platform. Rechtstreekse uitwisseling van facturen tussen bedrijven is niet langer toegestaan.

Frankrijk ondersteunt UBL 2.1, UN/CEFACT CII en Factur-X. Alle formaten zijn afgestemd op de Europese norm EN 16931 en moeten door goedgekeurde platforms worden ondersteund.

Ja. Bestaande ERP- en EDI-systemen kunnen behouden blijven, mits ze zijn gekoppeld aan een goedgekeurd platform en de vereiste gestructureerde gegevens voor facturatie en rapportage kunnen aanleveren.

Bedrijven doen er goed aan de impact op hun facturatie- en rapportageprocessen in kaart te brengen, een goedgekeurd platform te selecteren, de kwaliteit van hun factuurgegevens te valideren, finance- en fiscale processen op elkaar af te stemmen en de ontvangst- en rapportagestromen ruim vóór 2026 te testen.