Die französische E-Rechnungspflicht

Versenden, empfangen und melden Sie strukturierte elektronische Rechnungen und erfüllen Sie die Anforderungen der französischen E-Rechnungs- und E-Reporting-Pflicht.

Frankreich führt einen verpflichtenden Rahmen für strukturierte B2B-E-Rechnungen in Kombination mit der Meldung von Transaktionsdaten an die Steuerbehörden ein.

Ab September 2026 müssen alle Unternehmen, die in Frankreich geschäftlich tätig sind, elektronische Rechnungen empfangen können. Große und mittelständische Unternehmen müssen ab diesem Zeitpunkt außerdem elektronische Rechnungen ausstellen und melden. Ab September 2027 gilt die vollständige Verpflichtung für alle Unternehmen.

Die französische E-Rechnungspflicht verändert die Art und Weise, wie Rechnungen ausgetauscht, gemeldet und überwacht werden. Unternehmen müssen sich an staatlich zugelassene Plattformen (la réforme de la facturation électronique) anbinden und ihre Finanz-, Steuer- und IT-Prozesse aufeinander abstimmen, um die gesetzlichen Anforderungen zu erfüllen.

Was ist die französische E-Rechnungspflicht?

Rechnungen und Meldedaten müssen über staatlich zugelassene private Plattformen (la réforme de la facturation électronique) ausgetauscht werden. Eine öffentliche Plattform (Plateforme Agréée) verwaltet ein zentrales Unternehmensverzeichnis und sammelt Meldedaten für steuerliche Zwecke.

Diese Reform geht weit über die Digitalisierung von Rechnungen hinaus. Sie führt ein reguliertes Austauschmodell, eine verpflichtende Interoperabilität zwischen den Plattformen, definierte Status im Rechnungslebenszyklus und eine höhere Transparenz der Mehrwertsteuer in Echtzeit ein.

Die französische E-Rechnungspflicht umfasst zwei eng miteinander verbundene Verpflichtungen:

- B2B-E-Rechnungen für alle inländischen Transaktionen in Frankreich unter Verwendung strukturierter Rechnungsformate.

- E-Reporting für B2C- und grenzüberschreitende Transaktionen, bei dem Transaktionsdaten an die Steuerbehörden übermittelt werden müssen.

E-Reporting in Frankreich

E-Reporting ist ein wesentlicher Bestandteil der französischen E-Rechnungspflicht und gilt für B2C- sowie grenzüberschreitende B2B-Transaktionen. Anstatt Rechnungen zu übermitteln, müssen Unternehmen strukturierte Transaktionsdaten über ihre zugelassene Plattform an die Steuerbehörden melden. Für inländische B2B-Rechnungen ist keine separate Meldung erforderlich, da die Meldedaten automatisch aus dem E-Rechnungsprozess extrahiert werden.

Auch Unternehmen, für die die Pflicht zum Versand von E-Rechnungen erst später gilt, sollten frühzeitig mit den Vorbereitungen beginnen. Die Fähigkeit zum Empfang von E-Rechnungen, die Auswahl einer Plattform und die Abstimmung der Prozesse sind bereits ab 2026 erforderlich.

Wie funktioniert die E-Rechnung in Frankreich?

Die französische E-Rechnungspflicht basiert auf einem regulierten Fünf-Ecken-Modell für den Rechnungsaustausch. Anstatt Rechnungen direkt zwischen Unternehmen auszutauschen, werden alle verpflichtenden Rechnungsflüsse über zugelassene Plattformen und einen zentralen öffentlichen Dienst abgewickelt.

Das Fünf-Ecken-Modell der französischen E-Rechnungspflicht:

- Verkäufer und Käufer verbinden sich über staatlich zugelassene private Plattformen (Plateformes de Dématérialisation Partenaires, PDPs).

- Die privaten Plattformen tauschen Rechnungen interoperabel untereinander aus.

- Eine öffentliche Plattform verwaltet das zentrale Unternehmensverzeichnis (Annuaire) sowie die Routinginformationen für Rechnungen.

- Informationen zum Rechnungslebenszyklus und Transaktionsdaten werden an die öffentliche Plattform übermittelt.

- Die Steuerbehörden erhalten strukturierte Meldedaten für die Mehrwertsteuerkontrolle und -überwachung.

Obwohl dieses Modell häufig mit Peppol verglichen wird, unterscheidet sich das französische Fünf-Ecken-Modell durch die verpflichtende Zulassung der Plattformen, die zentrale Verwaltung des Unternehmensverzeichnisses sowie die integrierten steuerlichen Meldepflichten.

Tauschen Sie elektronische Rechnungen über zugelassene Plattformen aus und erfüllen Sie die französischen Anforderungen an E-Rechnungen und E-Reporting mit einem sicheren und strukturierten Datenaustausch.

Rechnungsformate im Rahmen der französischen E-Rechnungspflicht

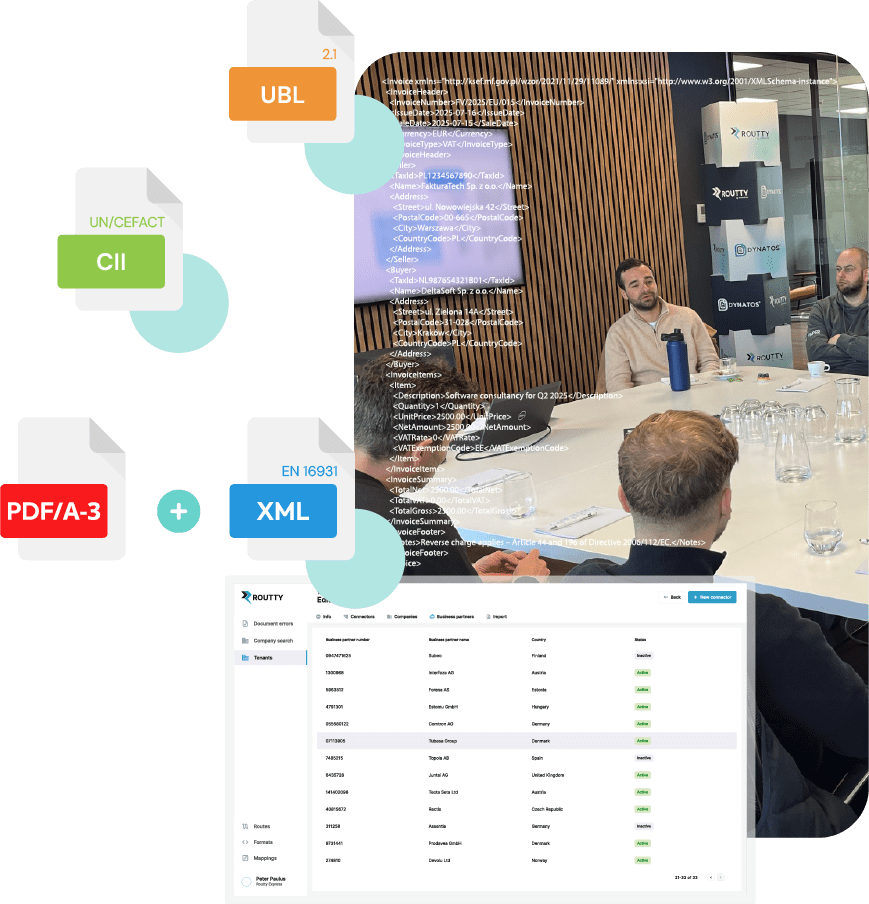

Alle zugelassenen Plattformen müssen Rechnungsformate unterstützen, die dem europäischen Standard EN 16931 entsprechen.

Unterstützte Rechnungsformate:

- UBL 2.1

- UN/CEFACT CII

- Factur-X (Hybridformat auf Basis von PDF/A-3 mit eingebettetem EN 16931 XML)

Andere elektronische Formate, wie beispielsweise EDI, können weiterhin verwendet werden, sofern die erforderlichen Steuerdaten korrekt extrahiert und gemeldet werden können.

Die Einhaltung der Vorschriften erfordert mehr als nur korrekte Rechnungsinhalte. Unternehmen müssen außerdem Status im Rechnungslebenszyklus verwalten, Routinginformationen für die Rechnungszustellung pflegen und strukturierte Daten für das E-Reporting bereitstellen.

Bereiten Sie Ihr Unternehmen auf die französische E-Rechnungspflicht vor

Dynatos unterstützt Unternehmen bei der Vorbereitung auf die französische E-Rechnungs- und E-Reporting-Pflicht mit einem praxisorientierten und auf die Implementierung ausgerichteten Ansatz.

Wir unterstützen Sie bei:

- Auswirkungsanalysen zur französischen E-Rechnungspflicht.

- Auswahl der passenden Plattform und Architektur.

- Konzeption von Rechnungs-, Status- und Meldeprozessen.

- Integration in ERP- und Finanzsysteme.

- Länderübergreifender Harmonisierung in Umgebungen mit mehreren E-Rechnungspflichten.

Unser Fokus liegt auf der Sicherstellung der operativen Kontinuität, einer hohen Datenqualität und langfristigen Skalierbarkeit – nicht ausschließlich auf der Einhaltung gesetzlicher Vorgaben.

Häufig gestellte Fragen

Die französische Regelung führt eine verpflichtende strukturierte B2B-E-Rechnung für inländische Transaktionen ein, kombiniert mit einer E-Reporting-Pflicht für B2C- und grenzüberschreitende Transaktionen. Rechnungen und Meldedaten müssen über staatlich zugelassene Plattformen ausgetauscht werden.

Alle in Frankreich ansässigen Unternehmen sind betroffen. Ab September 2026 müssen alle Unternehmen elektronische Rechnungen empfangen können. Große und mittelständische Unternehmen müssen zusätzlich E-Rechnungen ausstellen und die Anforderungen des E-Reportings erfüllen. Ab September 2027 gilt die Verpflichtung für alle Unternehmen.

Die Regelung tritt am 1. September 2026 in Kraft. Ab diesem Zeitpunkt müssen alle Unternehmen elektronische Rechnungen empfangen können. Große und mittelständische Unternehmen müssen außerdem E-Rechnungen ausstellen und die Anforderungen des E-Reportings erfüllen. Ab dem 1. September 2027 gelten die Verpflichtungen zur Ausstellung von E-Rechnungen und zum E-Reporting für alle Unternehmen.

Unternehmen versenden und empfangen Rechnungen über staatlich zugelassene private Plattformen. Diese Plattformen tauschen Rechnungen untereinander aus und übermitteln die erforderlichen Steuerdaten an die öffentliche Plattform. Ein direkter Rechnungsaustausch zwischen Unternehmen ist nicht mehr zulässig.

Frankreich unterstützt UBL 2.1, UN/CEFACT CII und Factur-X. Alle Formate entsprechen der europäischen Norm EN 16931 und müssen von den zugelassenen Plattformen unterstützt werden.

Ja. Bestehende ERP- und EDI-Systeme können weiterhin genutzt werden, sofern sie an eine zugelassene Plattform angebunden sind und die erforderlichen strukturierten Daten für die Rechnungsstellung und das E-Reporting bereitstellen können.

Unternehmen sollten die Auswirkungen auf ihre Rechnungs- und Meldeprozesse analysieren, eine zugelassene Plattform auswählen, die Qualität ihrer Rechnungsdaten überprüfen, Finanz- und Steuerprozesse aufeinander abstimmen sowie die Prozesse für den Rechnungsempfang und das E-Reporting rechtzeitig vor 2026 testen.