El mandato francés de facturación electrónica

Envíe, reciba y comunique facturas electrónicas estructuradas y cumpla con el mandato francés de facturación electrónica y e-reporting.

Francia está implantando un marco obligatorio de facturación electrónica B2B estructurada, combinado con el envío de datos de transacciones a la administración tributaria.

A partir de septiembre de 2026, todas las empresas que operen en Francia deberán poder recibir facturas electrónicas, mientras que las grandes empresas y las empresas medianas también deberán empezar a emitirlas y comunicar la información correspondiente. El cumplimiento será obligatorio para todas las empresas a partir de septiembre de 2027.

El mandato francés cambia la forma en que se intercambian, comunican y supervisan las facturas. Las empresas deberán conectarse a plataformas aprobadas por el Estado (la réforme de la facturation électronique) y adaptar sus procesos financieros, fiscales y de TI para cumplir con la normativa.

¿Qué es el mandato francés de facturación electrónica?

Los datos de las facturas y de la información que debe comunicarse deben intercambiarse a través de plataformas privadas aprobadas por el Estado (la réforme de la facturation électronique). Una plataforma pública (Plateforme Agréée) mantiene un directorio central de empresas y recopila los datos de información con fines fiscales.

Esta reforma va más allá de la digitalización de las facturas. Introduce un modelo regulado de intercambio, interoperabilidad obligatoria entre plataformas, estados definidos para el ciclo de vida de las facturas y una mayor visibilidad del IVA en tiempo real.

El mandato francés de facturación electrónica introduce dos obligaciones estrechamente relacionadas:

- Facturación electrónica B2B en Francia para todas las transacciones nacionales mediante formatos de factura estructurados.

- E-reporting para las transacciones B2C y transfronterizas, que exige enviar los datos de las transacciones a la administración tributaria.

E-reporting en Francia

E-reporting es una parte fundamental del mandato francés y se aplica a las transacciones B2C y a las transacciones B2B transfronterizas. En lugar de enviar facturas, las empresas deben transmitir datos estructurados de las transacciones a la administración tributaria a través de su plataforma aprobada. Las facturas B2B nacionales no requieren una comunicación independiente, ya que los datos necesarios se extraen automáticamente del flujo de facturación electrónica.

Incluso las organizaciones cuya obligación de emitir facturas entre en vigor más adelante deben prepararse con antelación, ya que la capacidad de recepción, la selección de la plataforma y la adaptación de los procesos serán obligatorias a partir de 2026.

¿Cómo funciona la facturación electrónica en Francia?

El mandato francés de facturación electrónica utiliza un modelo regulado de intercambio de cinco esquinas. En lugar de intercambiar facturas directamente entre empresas, todos los flujos obligatorios se canalizan a través de plataformas aprobadas y un servicio público central.

El modelo de cinco esquinas del mandato francés de facturación electrónica:

- Vendedores y compradores se conectan a través de plataformas privadas aprobadas por el Estado (Plateformes de Dématérialisation Partenaires, PDP).

- Las plataformas privadas intercambian facturas entre sí de forma interoperable.

- Una plataforma pública mantiene el directorio central de empresas (Annuaire) y la información de enrutamiento de las facturas.

- Los datos del ciclo de vida de las facturas y de las transacciones se transmiten a la plataforma pública.

- La administración tributaria recibe datos estructurados para el control y la supervisión del IVA.

Aunque suele compararse con Peppol, el modelo francés de cinco esquinas es único debido a la aprobación obligatoria de las plataformas, la gestión centralizada del directorio y las obligaciones integradas de información fiscal.

Intercambie facturas electrónicas a través de plataformas aprobadas y cumpla los requisitos franceses de facturación electrónica y e-reporting mediante un intercambio de datos seguro y estructurado.

Formatos de factura del mandato francés de facturación electrónica

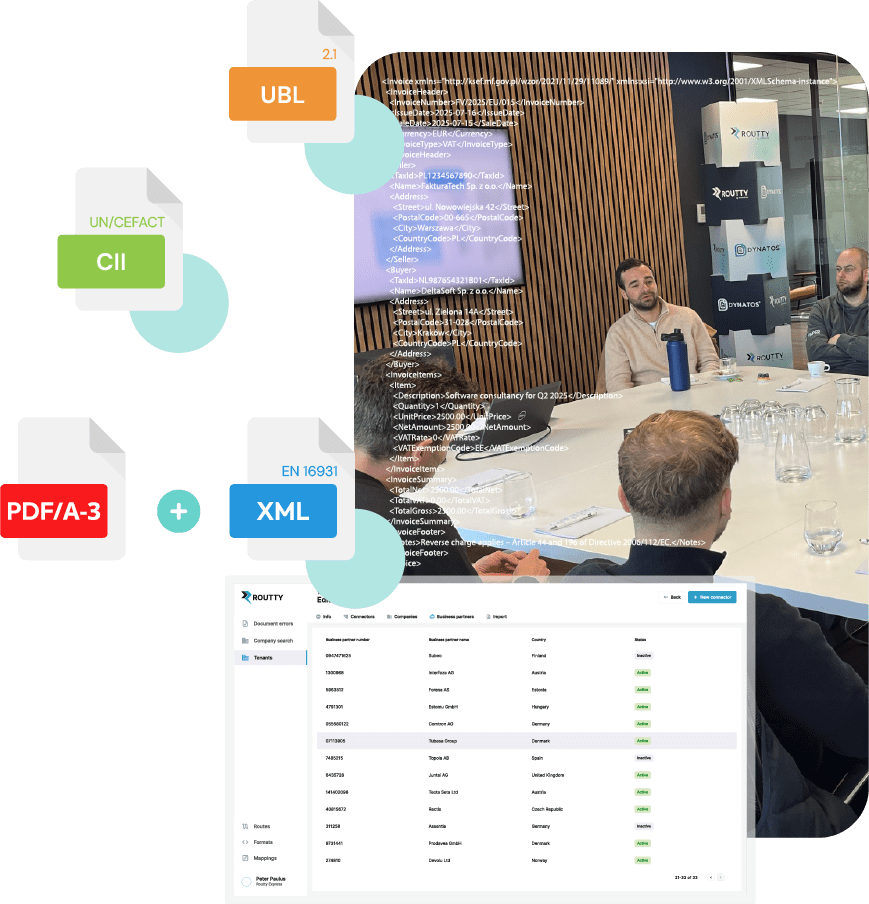

Todas las plataformas aprobadas deben admitir formatos de factura alineados con la norma europea EN 16931.

Formatos de factura compatibles:

- UBL 2.1

- UN/CEFACT CII

- Factur-X (formato híbrido basado en PDF/A-3 con XML EN 16931 integrado)

También pueden seguir utilizándose otros formatos electrónicos, como EDI, siempre que los datos fiscales requeridos puedan extraerse y comunicarse correctamente.

El cumplimiento normativo requiere algo más que un contenido correcto de las facturas. Las empresas también deben gestionar los estados del ciclo de vida de las facturas, la información de enrutamiento para su entrega y los datos estructurados necesarios para el e-reporting.

Prepárese para el mandato francés de facturación electrónica

Dynatos ayuda a las organizaciones a prepararse para el mandato francés de facturación electrónica y e-reporting con un enfoque práctico y centrado en la implementación.

Le ayudamos con:

- Evaluaciones del impacto del mandato francés.

- Selección de la plataforma y la arquitectura.

- Diseño de los procesos de facturación, estados y e-reporting.

- Integración con sistemas ERP y financieros.

- Alineación internacional para entornos con múltiples mandatos.

Nos centramos en la continuidad operativa, la calidad de los datos y la escalabilidad a largo plazo, no solo en el cumplimiento normativo.

Preguntas frecuentes

El mandato francés introduce la facturación electrónica B2B estructurada obligatoria para las transacciones nacionales, junto con obligaciones de e-reporting para las transacciones B2C y transfronterizas. Las facturas y los datos de información deben intercambiarse a través de plataformas aprobadas por el Estado.

Todas las empresas establecidas en Francia se ven afectadas. A partir de septiembre de 2026, todas las empresas deberán poder recibir facturas electrónicas, mientras que las grandes empresas y las empresas medianas también deberán emitir facturas electrónicas y cumplir con el e-reporting. A partir de septiembre de 2027, el mandato será aplicable a todas las empresas.

El mandato comienza el 1 de septiembre de 2026 con la recepción obligatoria de facturas electrónicas para todas las empresas y la emisión obligatoria de facturas electrónicas y el e-reporting para las grandes empresas y las empresas medianas. La obligación completa de emisión y e-reporting para todas las empresas se aplicará a partir del 1 de septiembre de 2027.

Las empresas envían y reciben facturas a través de plataformas privadas aprobadas por el Estado. Estas plataformas intercambian facturas entre sí y transmiten los datos fiscales requeridos a la plataforma pública. El intercambio directo de facturas entre empresas ya no está permitido.

Francia admite UBL 2.1, UN/CEFACT CII y Factur-X. Todos los formatos están alineados con la norma EN 16931 y deben ser compatibles con las plataformas aprobadas.

Sí. Los sistemas ERP y EDI existentes pueden seguir utilizándose siempre que estén conectados a una plataforma aprobada y puedan proporcionar los datos estructurados necesarios para la facturación y el e-reporting.

Las empresas deben evaluar el impacto en sus procesos de facturación y e-reporting, seleccionar una plataforma aprobada, validar la calidad de los datos de las facturas, alinear los procesos financieros y fiscales, y probar con suficiente antelación a 2026 los flujos de recepción de facturas y de e-reporting.